Toà án bảo vệ quyền lợi bên yếu thế và nhận định về trách nhiệm giải thích hợp đồng

Cập nhật lúc: 07:42 28/10/2025

Toà án bảo vệ quyền lợi bên yếu thế và nhận định về trách nhiệm giải thích hợp đồng

Trong cuộc sống thường ngày, con người tham gia vào rất nhiều các loại giao dịch dân sự khác nhau nhằm thoả mãn các nhu cầu vật chất và tinh thần của bản thân, trong đó các chủ thể thường lựa chọn xác lập hình thức giao dịch dưới dạng hợp đồng để quy định quyền và nghĩa vụ một cách rõ ràng giữa các bên, đồng thời cũng là căn cứ pháp lý để các cá nhân, tổ chức có thẩm quyền giải quyết tranh chấp hợp đồng một cách dễ dàng. Khi hợp đồng đã được xác lập, có những điều khoản các bên còn bỏ ngỏ nhưng sau khi đã bước vào giai đoạn thực hiện hợp đồng thì nhiều trường hợp các bên lại có mâu thuẫn trong cách hiểu về điều khoản của hợp đồng. Dưới đây là một trường hợp cụ thể mà Tòa án nhân dân khu vực 11 – Đắk Lắk đã xét xử:

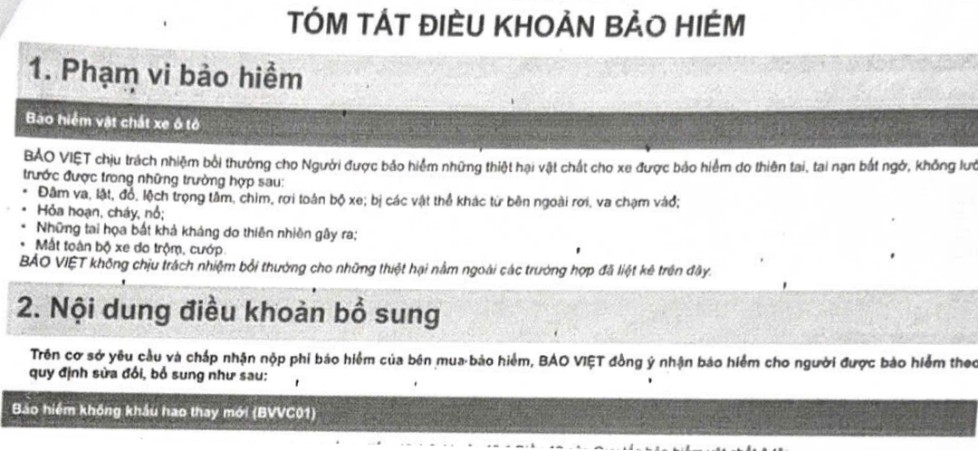

Nội dung vụ án: Ngày 25/12/2023, ông Nguyễn Đình Toàn (nguyên đơn) đã mua bảo hiểm vật chất xe ô tô từ Công ty Bảo Việt Phú Yên. Chỉ hai ngày sau (27/12/2023), xe ô tô của ông phát sinh sự cố: hệ thống trợ lực lái bị hỏng sau khi nghe tiếng va chạm dưới gầm xe. Ông Toàn đã thông báo ngay cho công ty bảo hiểm để yêu cầu bồi thường. Tuy nhiên, phía Bảo Việt từ chối bồi thường dựa trên kết luận giám định của Công ty Thái Dương (SICO), theo đó hư hỏng là do nước đã xâm nhập vào thước lái từ trước ngày mua bảo hiểm (25/12/2023), do đó không thuộc phạm vi bồi thường. Không đồng ý, ông Toàn đã khởi kiện Tổng công ty Bảo hiểm Bảo Việt ra Tòa án nhân dân khu vực 11 – Đắk Lắk, yêu cầu bồi thường số tiền 21 triệu đồng (bằng 50% chi phí sửa chữa, do tự nguyện nhận một phần lỗi vì đã di chuyển xe khỏi hiện trường).

Hình ảnh đính kèm

Sau khi xem xét, Hội đồng xét xử đã chấp nhận toàn bộ yêu cầu của nguyên đơn ông Toàn. Tòa án tuyên buộc Bảo Việt phải thanh toán cho ông Toàn số tiền 21.000.000 đồng và chịu toàn bộ án phí. Hội đồng xét sở đưa ra quyết định đựa trên các nhận định sau:

Thứ nhất, nguyên tắc suy đoán về tình trạng xe tại thời điểm giao kết hợp đồng. Tòa án đã bác bỏ kết luận giám định cho rằng xe đã hỏng từ trước, dựa trên các căn cứ thực tế: (i) xe vẫn đang lưu hành bình thường và được kiểm tra, bảo dưỡng ngay trước ngày mua bảo hiểm (23/12/2023) mà không phát hiện lỗi; (ii) Giấy đăng kiểm xe vẫn còn hiệu lực; (iii) Kết luận giám định có mâu thuẫn (ghi nhận ban đầu không có dấu hiệu nước vào) và được thực hiện sau 6 tháng, khiến tình trạng hư hỏng có thể thay đổi, đồng thời không đưa ra được phương pháp kỹ thuật cụ thể để xác định chính xác thời điểm nước xâm nhập.

Thứ hai, nghĩa vụ giải thích hợp đồng và các điều khoản loại trừ thuộc về doanh nghiệp bảo hiểm. Đây là điểm then chốt nhất của bản án. Tòa án căn cứ vào Điều 16 và Điều 19 Luật Kinh doanh bảo hiểm 2022, nhấn mạnh rằng doanh nghiệp bảo hiểm có nghĩa vụ phải giải thích rõ ràng cho người mua về các điều khoản, đặc biệt là các trường hợp loại trừ trách nhiệm bồi thường. Trong vụ án này, Bảo Việt không cung cấp bằng chứng cho thấy họ đã giao và giải thích Quy tắc bảo hiểm (nơi quy định các trường hợp loại trừ) cho ông Toàn. Sự thiếu sót này khiến cho việc viện dẫn các điều khoản loại trừ để từ chối bồi thường của Bảo Việt là không có cơ sở.

Thứ ba, trách nhiệm chứng minh thuộc về bên có lập luận. Bảo Việt là bên cho rằng hư hỏng không thuộc phạm vi bảo hiểm, nhưng đã không chứng minh được một cách thuyết phục về thời điểm xảy ra hư hỏng và nhất là không chứng minh được đã hoàn thành nghĩa vụ giải thích hợp đồng.

Như vậy, trong trường hợp trên Hội đồng xet xử đã xác định đối với doanh nghiệp bảo hiểm là bên soạn thảo và đưa ra các Điều khoản trong hợp đồng phải có nghĩa vụ minh bạch thông tin, tuân thủ nghiêm ngặt quy định về giải thích điều khoản, đặc biệt là các điều khoản bất lợi cho khách hàng, không chỉ là tuân thủ pháp luật mà còn là xây dựng niềm tin và uy tín. Đối với người tiêu dùng, người mua bảo hiểm cần chủ động yêu cầu được cung cấp đầy đủ tài liệu hợp đồng và giải thích rõ ràng các quyền lợi cũng như nghĩa vụ của mình. Bản án khẳng định pháp luật luôn bảo vệ quyền lợi chính đáng của bên yếu thế trong quan hệ hợp đồng khi doanh nghiệp không thực hiện đúng nghĩa vụ. Về mặt pháp lý, bản án củng cố nguyên tắc "suy đoán có lợi cho người được bảo hiểm" khi có sự mập mờ, không rõ ràng trong chứng cứ và hợp đồng, đồng thời đề cao tính thực tế, logic trong việc đánh giá chứng cứ, thay vì phụ thuộc hoàn toàn vào một kết luận kỹ thuật có thể chưa đầy đủ.

Các tin khác

- Tòa án tám mươi mùa xuân

- Krông Búk: Tổ chức hội nghị Tổng kết công tác Hội thẩm năm 2023 và phương hướng, nhiệm vụ năm 2024 của Đoàn Hội thẩm Tòa án nhân dân huyện Krông Búk.

- Nhân dịp kỷ niệm 60 năm ngày truyền thống của lực lượng cảnh sát nhân dân (20/7/1962-20/7/2022), Chi đoàn TAND tỉnh Đắk Lắk phối hợp với Trại giam Đắc Tân tổ chức giao lưu thể thao, chào mừng.

- Kế Hoạch Thi Đua

- TÒA ÁN NHÂN DÂN HUYỆN BUÔN ĐÔN “CHUNG TAY XÓA NHÀ TẠM, NHÀ DỘT NÁT NĂM 2025”